3DS

什么是 3D 安全

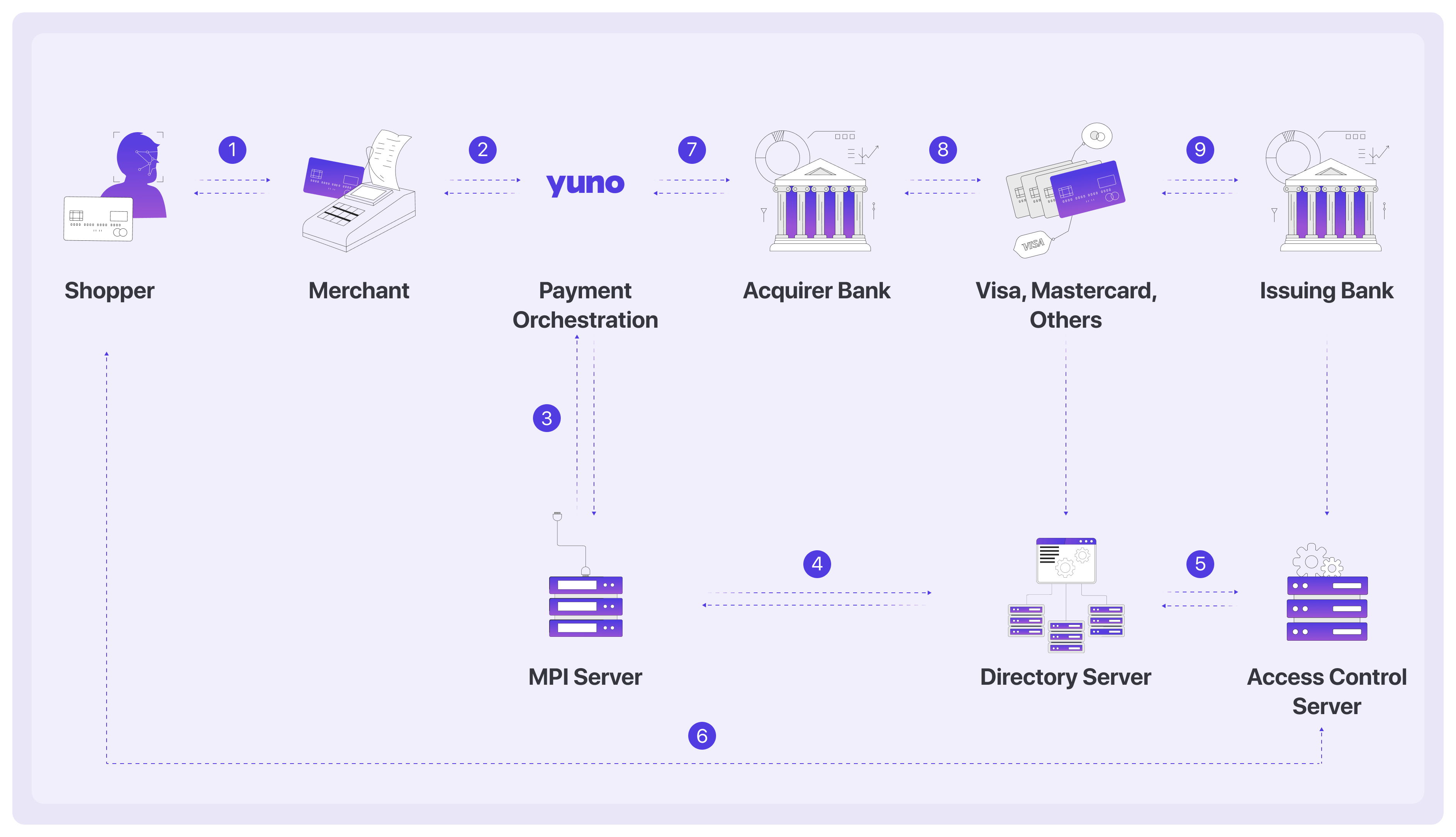

3D Secure(3DS)是一种安全协议,旨在防止在无卡(CNP)交易中欺诈性使用信用卡。它于 1999 年推出,在网上购物时增加了一个额外的验证步骤,以验证客户身份并降低欺诈风险。下图展示了使用 3DS 的支付流程:

3DS 的主要组成部分

- 商家插件接口 (MPI):启动验证流程,在商家、计划目录服务器和发卡银行之间安全地交换信息。

- 计划目录服务器 (DS):充当中央数据库,用于识别发卡银行和确定身份验证方法。

- 发卡机构访问控制服务器(ACS):在 3DS 交易期间验证持卡人的身份。ACS 评估身份验证请求,并根据银行政策执行风险评估。

3D Secure 2 (3DS2)

3D Secure 2(3DS2)于 2016 年发布,在提高安全性的同时改善了用户体验。与依赖静态密码的原版 3DS 不同,3DS2 引入了生物识别身份验证和token验证,使流程更流畅、更安全。

3DS2 的主要改进

- 支持生物识别、一次性密码和基于风险的身份验证。

- 为可信赖的客户提供无缝流程,减少交易摩擦。

- 通过商户和银行之间的详细数据共享,加强欺诈检测。

EMVCo 是一个由主要银行卡网络拥有的组织,负责开发和管理 3DS2。截至 2022 年 10 月,所有主要的银行卡品牌都停止了对原始 3DS 的支持,因此 3DS2 集成对于安全交易至关重要。

Yuno 提供简单的 3DS2 集成,确保为客户提供安全、无摩擦的支付。

3D Secure 2 的优势

3DS2 增强了安全性,同时改善了用户体验,使原有协议适应现代支付技术。

针对新技术进行优化

3DS2 专为智能手机的兴起而设计,使银行能够通过移动银行应用程序提供fingerprint 或面部识别等生物识别身份验证。这种灵活性使商家能够提供符合用户偏好的身份验证方法,创造更方便、更安全的结账体验。

整合能力

3DS2 包含一个 SDK 组件,可实现本地移动应用程序集成,使商家能够直接在其应用程序中验证交易。这消除了整页重定向,确保了结账流程的顺畅和不间断。

增强认证数据

3DS2 使企业能够与持卡人的银行共享多十倍的交易数据。这包括特定支付细节(如送货地址)和上下文数据(如设备 ID、交易历史)。有了更多的数据,银行就能更准确地评估风险,通常无需客户提供额外的输入信息就能验证付款。

3DS2 中的身份验证流程

无摩擦流

在无摩擦流程中,系统通过后台数据交换自动验证客户身份。由于系统已经识别了用户的设备和信息,因此无需额外操作。

挑战流程

如果现有数据不足以验证客户身份,系统就会触发挑战流程。这需要额外的验证步骤,如一次性密码或生物识别验证。客户还可能被重定向到发卡行页面进行进一步验证。

更好的用户体验和转换率

通过减少身份验证过程中的摩擦,3DS2 改善了结账体验,降低了购物车放弃率,提高了转换率,使在线支付更安全、更方便用户。

5 个月前已更新